4月底以來,美股加快下跌,并帶動歐洲、日本、韓國等全球主要股票市場跟隨調整,但A股卻走出獨立行情,表現一枝獨秀。4月28日至5月12日期間,標普500大跌6.07%之際,上證指數上漲3.27%。

數據來源:wind,截至2022-05-12

那么,當下的A股為何如此硬氣?后續行情又該怎么看?

1)彈簧被壓到極致,邊際放松就會反彈:經過4個多月的調整,A股股價中已計入了較多的悲觀預期,任何邊際上的改善都會成為市場回暖反彈的重要力量;

2)“細蕊慢逐風”,積極因素積累中:上海疫情已現明顯好轉、1季報落地,當前是財報空窗期、美聯儲加息階段性落地、“穩增長”政策加碼;

3)“勢者,因利而制權”:反彈中“疫后修復”是主線,涵蓋3個內涵:一是“穩增長”政策發力場景打開,聚焦“穩增長”政策鏈條;二是受疫情重創的消費服務業;三是考慮到本輪疫情特殊的區域性影響,聚焦前期供應鏈受損的汽車板塊(特別是新能源汽車)。

4)市場內外矛盾的解決不會一蹴而就,但A股的日子整體會是越過越好:向后看,“穩增長”政策見效需要時間、美聯儲依舊邁著收緊的步伐,相關預期反復變化時會對市場產生波動。但整體趨勢有望漸漸改善,而居于底部區域的估值支撐戰略層面不用過于悲觀,事實上,波動的“磨底期”恰是等待秋收而徐徐布局的窗口期。

彈簧被壓到極致,邊際放松就會反彈

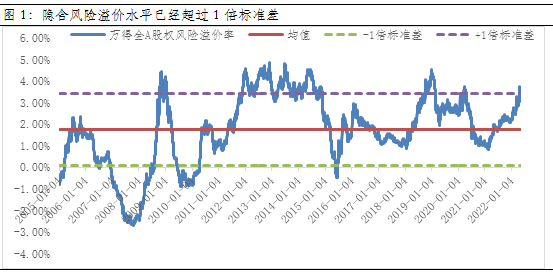

歷經4個多月的調整,前期的股價中已計入了較多的悲觀預期,如疫情進一步沖擊基本面回落、國內政策力度和方式的擔憂、美聯儲緊縮、海外貿易摩擦&周邊地緣政治風險等,全部A股的估值中位數為27倍,與過去4輪歷史大底的平均估值水平相當,隱含風險溢價超過了2005年以來1倍標準差的位置。

彈簧被壓到極致,邊際放松就會反彈。1)當前上海疫情已出現明顯好轉,當進一步趨穩放開后,政策發力場景打開,內生動力也會得到一定修復,整體基本面將會有改善的預期;2)前期政治局會議也打消了前期市場關于政策的疑慮,夯實了“政策底”;3)1季報業績落地,當前處在業績空窗期;4)美聯儲宣布5月加息50bp,加息靴子階段性落地。

數據來源:wind,截至2022-05-12

反彈中“疫后修復”是主線,涵蓋3個內涵

一是“穩增長”政策發力場景打開,聚焦“穩增長”政策鏈條。從具體的經濟發力點來看,“強基建/穩地產”是短期主要發力點,基建方面,短期財力仍有保障、部門協調配合度高,基建鏈中短期盈利預期有望上修;地產方面,政治局會議提出“支持各地從實際出發完善房地產政策,支持剛性和改善性住房需求”,繼續釋放“穩地產”信號。在“因城施策”的靈活性下,隨著需求政策放松擴圍、疫情好轉,地產銷售拐點有望出現;

二是受疫情重創的消費服務業,以過去四輪疫情擴散情況來看,當疫情緩和后均會迎來修復行情,細分結構里關注出行旅游和物流板塊;

三是考慮到本輪疫情特殊的區域性影響,聚焦前期供應鏈受損的汽車板塊,特別是新能源汽車。從這次疫情擴散的區域看,上海、吉林是汽車等制造業的供應鏈核心區,前期疫情爆發對相關車企的產銷量產生較大沖擊,疫情好轉趨穩后,修復可期。

矛盾的解決不會一蹴而就,但A股的日子整體會是越過越好

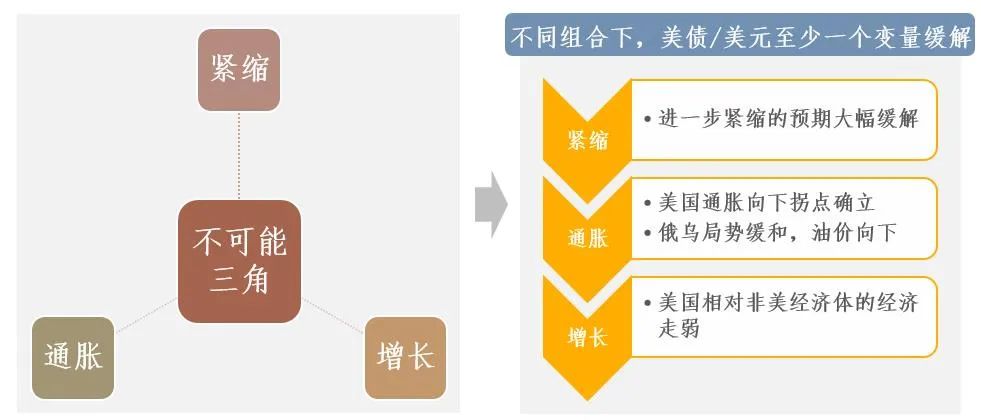

當然,市場內外矛盾的解決不會一蹴而就,修復之后,仍會面臨“穩增長”政策見效需要時間、美聯儲依舊邁著收緊的步伐等問題,相關預期反復變化時會對市場產生波動。但整體趨勢有望漸漸改善,對于外部環境的掣肘而言,美聯儲正處在加息縮表的進程中,美國經濟也相對較強,由此推動美元走強和美債利率走高,對國內市場有一定壓制。但5月美聯儲加息態度偏鴿,1季度經濟數據也初顯疲態,在加息周期中實現經濟“軟著陸”是個難題,后續加息存在緩和的可能。同時,美國相對非美經濟走弱的預期也弱化了美元指數進一步上行的動力。

而居于底部區域的估值,支撐A股在戰略層面已經不用過于悲觀。事實上,波動的“磨底期”恰是等待秋收而徐徐布局的窗口期。

數據來源:富國基金整理

了解更多

風險提示:

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益。過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。